In The Money #39

#39: The Private Markets Playbook

Escrevo semanalmente sobre o que está acontecendo no mundo dos investimentos e wealth management no Brasil. Durante o dia, atuo como Especialista Íon Private. À noite, sigo estudando para o CFA Exam Level III, psicologia financeira e aplicações de AI voltadas à assessoria de investimentos. Aos fins de semana, escrevo o In The Money.

Se você não é inscrito, considere se inscrever no link abaixo!

Ah, claro… é sempre bom lembrar:

As opiniões aqui expressas são exclusivamente minhas e não representam as de pessoas, instituições ou organizações com as quais eu possa ou não estar associado, a qualquer título, salvo quando expressamente indicado.

The Private Markets Playbook

Se você acompanha o In The Money, já sabe que private markets não são mais coadjuvantes na alocação de portfólio.

Inclusive, já no ITM #01 estávamos falando sobre o aumento da relevância dessas classes ao abordarmos o relatório da BlackRock.

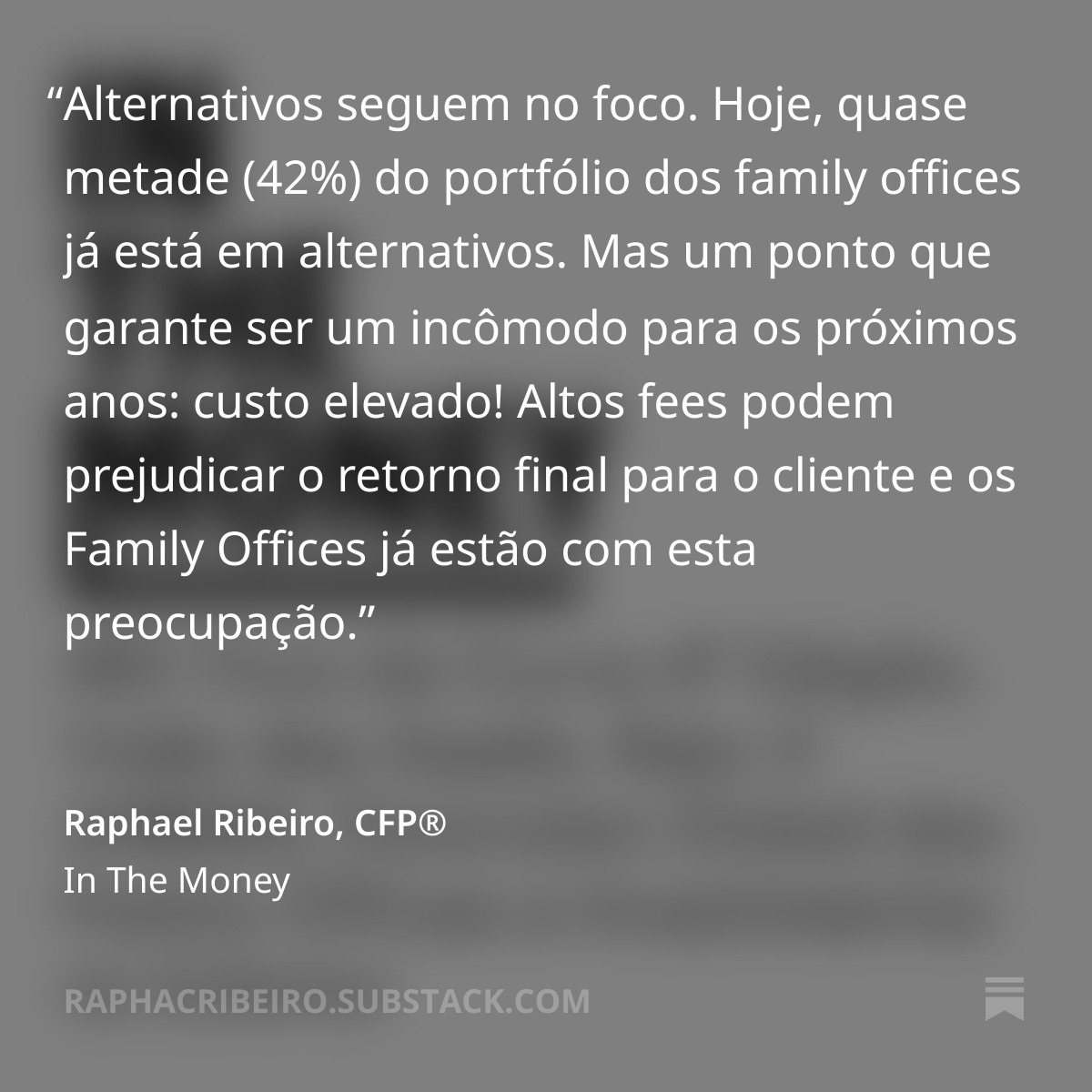

No ITM #05, trouxemos um olhar sobre o Citi Global Family Office Report e o relatório colocou Real Estate e Private Equity no Top5 de alocações entre as instituições.

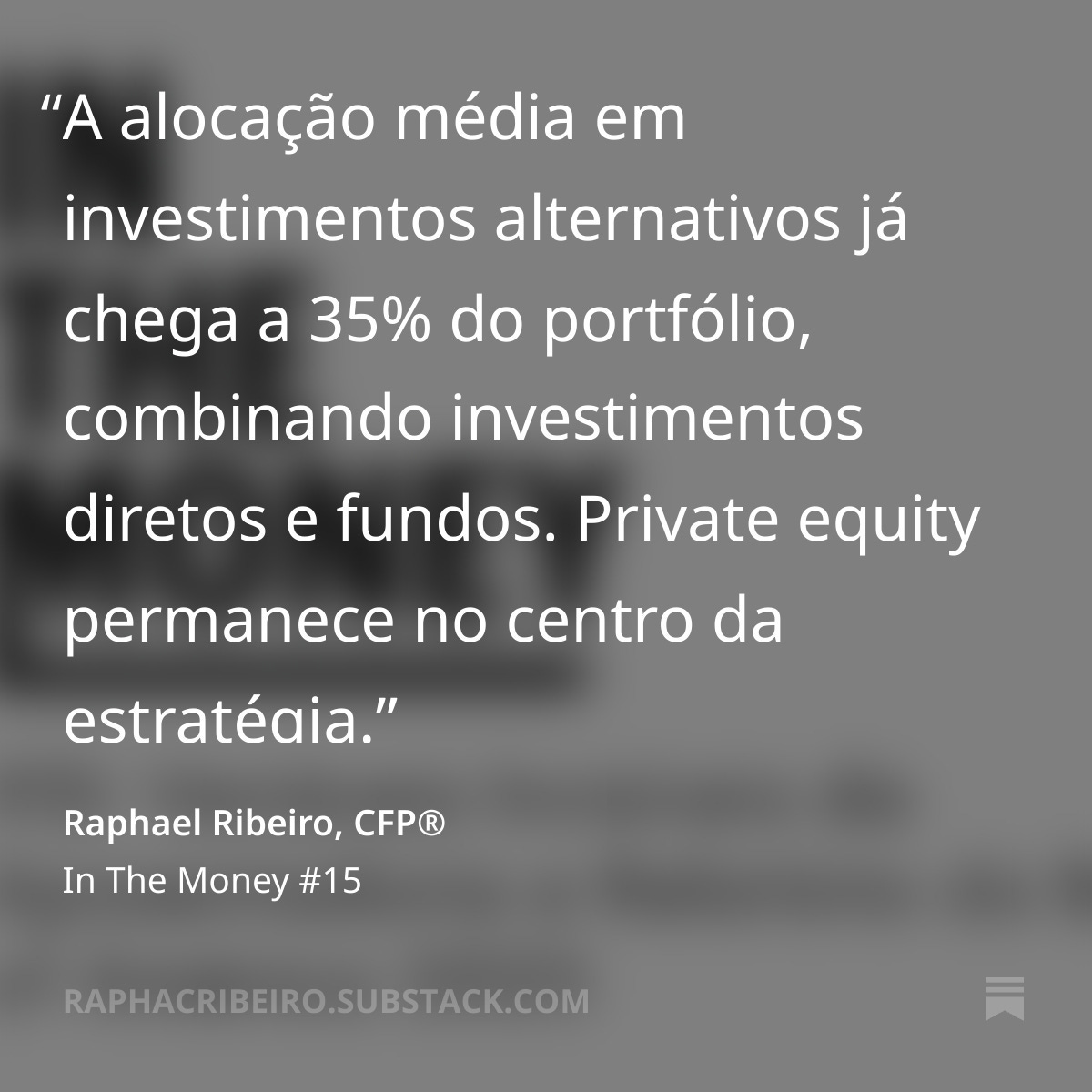

No ITM #15, o relatório da BofA mostrou que a alocação média em alternatives já chegava a 35% do portfólio dos family offices, com private equity no centro da estratégia.

Por fim, no ITM #26, trouxemos o relatório do JP Morgan que mostrou a alocação dos family offices superando os 30% em private investments.

É uma tendência que a gente vem documentando há mais de trinta edições e pelo visto ela não vai desacelerar nem tão cedo...

Até porque players gigantescos estão cada vez mais alocados nessas classes. Fundos de pensão e sovereign wealth funds globais, por exemplo, têm quase USD 7 trilhões em mercados privados hoje. Isso representa 19% do total de ativos dessas instituições, contra 13,5% uma década atrás!

Alguns dos maiores pension funds do mundo buscam chegar a 40% do portfólio em private markets!

A classe está crescendo e ganhando espaço nas conversas mundo afora. A questão é: o que está acontecendo dentro dela? Ou melhor, o que você assessor no Brasil precisa saber sobre essa dinâmica para que não fique defasado em termos globais?

Essa edição irá trazer cinco temas que todo profissional que trabalha com alocação de portfólio deveria saber sobre o momento atual dos ativos privados.

Private credit

Liquidity risk

AI

Evergreen funds

Total portfolio

Ah… sempre bom lembrar! Essas informações obviamente não irão sair do meu achismo, mas sim do relatório da MSCI sobre Private Markets, publicado há 1 semana.

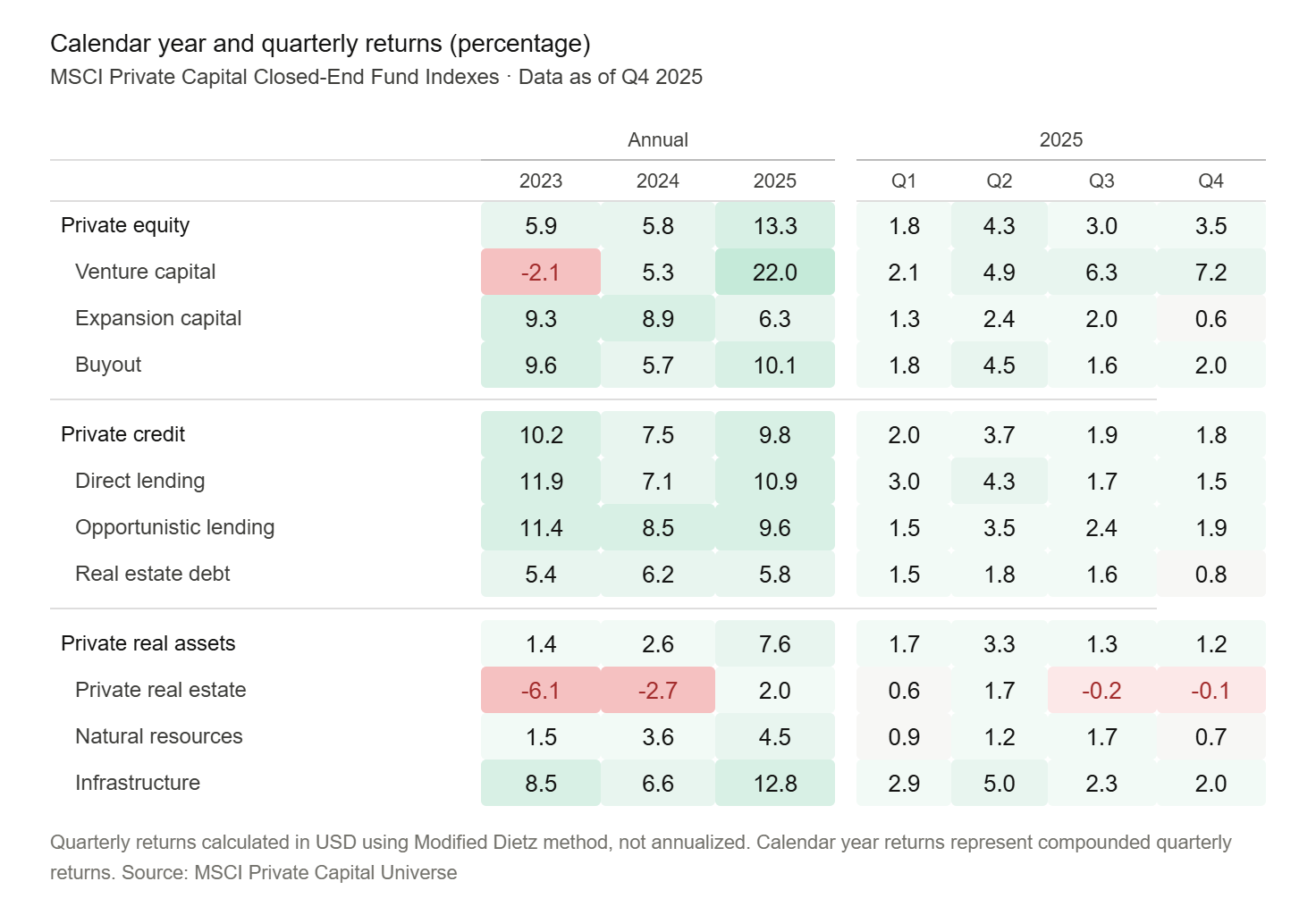

⬇️ Antes de entrar nos temas individualmente, vale olhar para os retornos recentes. ⬇️

Performance Snapshot

A bola da vez em 2025 foi venture capital. Retorno anual de +22%, o primeiro de dois dígitos desde 2021. O Q4 sozinho entregou +7,2%. Depois de três anos no deserto, VC voltou a ser a classe que puxa os retornos de private equity.

Infraestrutura também chama atenção: +12,8% no ano, impulsionada por data centers ligados a AI. Esse tema será cada vez mais recorrente.

Private credit fechou 2025 em 9,8%. Parece sólido, mas a atenção já virou para o Q1 2026, onde a volatilidade dos mercados listados e os problemas de resgate nos fundos semi liquid estão no olho do furacão.

Real estate segue em território difícil. Retorno levemente negativo no Q3 e Q4. É o quarto ano consecutivo como a pior classe dentro de real assets.

Buyout entregou 10,1% no ano, mas o Q4 foi apenas 2%. O múltiplo mediano de entrada subiu para 11,3x EBITDA. O de saída atingiu 13,2x, máxima em mais de uma década. Os deals que estão sendo feitos são caros e os poucos exits que acontecem saem a múltiplos ainda maiores. O problema é que poucos exits estão acontecendo, como novamente já falamos em edições passadas.

1. Private Credit

Quem leu o ITM #31 já conhece essa história…

O private credit cresceu rápido demais nos últimos anos e o perfil de quem investe na classe acabou mudando junto com o veículo.

Grandes investidores institucionais começaram a recuar e, no lugar deles, entraram os recursos dos investidores de wealth e de instituições menores, atraídos pela promessa de retorno acima do “CDI global” com uma ilusão de liquidez.

O canal de acesso foram os fundos semi liquid: um veículo que permite subscrições e resgates periódicos (geralmente trimestrais) com limites pré definidos.

Só para vocês terem uma ideia: em 2020, 94% da captação em private credit ia para fundos fechados tradicionais. Em 2025, esse número caiu para 43%. Já os fundos semi liquid passaram de 6% para 57%.

O problema é que o veículo semi liquid introduz uma fragilidade que o fundo fechado não tinha. E aqui voltamos novamente para a ilusão de liquidez.

Em fundos fechados, o investidor aceitava o lock up do fundo e esperava o ciclo terminar. O horizonte de investimento dele já estava direcionado para aquele prazo. O NAV trimestral não era tão importante assim para ele…

Em fundos semi liquid, investidores entram com essa ilusão de uma saída mais rápida e fácil, alocando recursos de curto/médio prazo nessas estratégias. E assim se cria uma importância maior do que deveria para a precificação nessas janelas trimestrais, gerando fluxos exagerados que o veículo não suporta.

E foi exatamente o que aconteceu no início de 2026. Medos sobre o impacto da AI no setor de software atingiram os veículos de crédito privado que emprestam para essas empresas. Quem tinha dúvida sobre o valor real dos ativos correu para pedir resgate antes que os NAVs fossem ajustados para baixo.

Resultado? Travas foram acionadas, filas para resgate se formaram e manchetes de caos começaram a circular na imprensa.

E tem mais: três anos de juros elevados no mundo estão pressionando a capacidade dos tomadores de absorver custos de dívida mais altos. A parcela de empréstimos em situação de estresse vem crescendo desde 2022, com fundos menores sentindo mais a pressão do que os grandes.

Pode ser que nenhum desses veículos faça parte do seu dia a dia. Fundos semi liquid de private credit, BDCs não listados, gates trimestrais... isso é vocabulário de mercado americano. Mas o cliente UHNW com exposição internacional está lendo sobre isso. E quando ele perguntar, a pior resposta possível é silêncio. Saber o que existe lá fora, como funciona e o que está dando errado não é só curiosidade…

2. Liquidity Risk

Private equity sempre foi uma classe de paciência. Você compromete capital, o gestor chama ao longo de anos, investe, cria valor, vende e devolve o dinheiro.

O único problema é que o dinheiro parou de voltar...

IPOs lentos, M&As travados e um volume crescente de empresas represadas dentro dos fundos. Historicamente, fundos de PE “amortizavam” cerca de 20% do valor em carteira aos investidores por ano. Em 2025, esse ritmo caiu para 12%. Os portfólios vão envelhecendo. Em VC, um quarto do valor em carteira tem mais de 8 anos.

A saída criativa da indústria foi o mercado secundário, que bateu recorde em 2025: USD 240 bilhões em volume! Desse total, USD 115 bilhões vieram de continuation vehicles que já tratamos nos ITMs #02, #06 e #31.

O que era exceção virou hábito: a participação de continuation funds nas distribuições de fundos maduros saltou de 6% para 20%!

3. AI

Se os temas anteriores falam de pressão e estresse, esse fala de oportunidade. AI não está apenas transformando negócios. Está transformando a demanda por infraestrutura física.

Treinar modelos, rodar inferência, processar dados... tudo isso exige data centers. Muitos data centers!!

A construção global atingiu mais de 27 GW em novos projetos em 2025, alta de 46% no ano. E tem mais de 240 GW no pipeline sem obra iniciada. A McKinsey estima que o investimento em data centers nesta década pode ficar entre USD 5 e 7 trilhões. Apenas um quarto disso sai do caixa das big techs. O restante precisa vir de capital privado.

E o mais curioso é que data centers viraram um investimento multi asset class, aparecendo simultaneamente em fundos de infraestrutura, PE, VC, real estate e crédito.

Ou seja, se o seu cliente tem um fundo de infraestrutura, um de PE e outro de real estate... pode ser que os três tenham data center dentro. Vale prestar atenção.

4. Evergreen Funds

Você talvez conheça pelo nome “semi liquid”. São fundos abertos, perpétuos, que permitem subscrições e resgates periódicos com limites pré definidos.

Bom… no mercado global, o termo mais usado é evergreen funds. E eles são provavelmente a maior mudança estrutural em mercados privados nas últimas décadas!!

Historicamente, acessar private markets significava comprometer capital por 10 anos ou mais, aceitar cash flows irregulares e conviver com a incerteza do timing.

Os evergreen funds foram desenhados para resolver isso e o mercado abraçou 100%. Hoje, esses veículos já ultrapassam USD 500 bilhões em AUM nos EUA, com crescimento de mais de 30% em um único ano.

Mas, como você já deve estar sabendo a essa altura, a promessa de liquidez numa classe inerentemente ilíquida cria tensões que só aparecem quando o mercado testa a estrutura. E 2026 está testando bastante!

O ponto central é o NAV. Em fundos fechados, o NAV trimestral é uma estimativa. Ninguém transaciona por ele. Já nos evergreen funds, o NAV é o preço pelo qual investidores entram e saem. Se ele estiver descolado da realidade, quem compra paga caro, quem vende sai barato e quem fica absorve o impacto.

No momento, os gestores estão divididos: alguns ultrapassam os limites de resgate para priorizar liquidez no curto prazo, enquanto outros mantêm os gates (travas), argumentando que vender ativos de forma forçada destrói valor para quem fica. A indústria ainda está se adaptando a essa dinâmica…

5. Total Portfolio

Esse talvez seja o tema menos óbvio dos cinco, mas é o mais relevante para quem faz alocação.

A classificação dos fundos de private markets nem sempre conta a história completa do que está dentro deles. Tem fundo classificado como crédito onde a maioria do patrimônio já é equity. O investidor acha que está emprestando mas na prática está comprando participação da empresa.

Na outra direção, um mesmo tipo de ativo pode aparecer em caixinhas diferentes. Data centers estão simultaneamente em fundos de infraestrutura, PE, real estate e VC. Um portfólio que parece diversificado entre essas classes pode ter concentrações que só aparecem quando você olha o que realmente está dentro de cada fundo.

My Personal Takeaway

Private markets cresceram, foram para o mainstream e abriram acesso para investidores que antes não entravam. Isso em tese é bom. Mais capital, mais oportunidades, mais diversificação…

Mas durante muito tempo, a opacidade dessa indústria foi parte da proposta de valor. Você aceitava não ter tanta transparência e liquidez em troca de um prêmio maior. Esse era o combinado.

Esse combinado está mudando um pouco... Com investidores de wealth entrando via evergreen funds, com continuation vehicles reciclando ativos internamente e com NAVs servindo de preço de transação sem que ninguém tenha certeza se refletem a realidade, a opacidade que antes era tolerada agora está gerando problemas concretos.

Agora é entender quem irá se readequar: o novo investidor que passa a acessar esse mercado ou as estruturas que antes eram acessadas apenas por institucionais e clientes UHNW.

Na abertura dessa edição, eu fiz um questionamento: o que você assessor no Brasil precisa saber sobre o que está acontecendo lá fora? Bom... agora você sabe. E a próxima vez que esse assunto aparecer numa conversa com o seu cliente, você não vai estar no escuro.

Se você não conferiu a última edição do In The Money #38, não deixe de clicar no link abaixo.

Nos vemos no próximo domingo!