In The Money #43

#43: Information Ratio: Da Teoria à Realidade Brasileira

Escrevo semanalmente sobre o que está acontecendo no mundo dos investimentos e wealth management no Brasil. Durante o dia, atuo como Especialista Íon Private. À noite, sigo estudando para o CFA Exam Level III, psicologia financeira e aplicações de AI voltadas à assessoria de investimentos. Aos fins de semana, escrevo o In The Money.

Se você não é inscrito, considere se inscrever no link abaixo!

Ah, claro… é sempre bom lembrar:

As opiniões aqui expressas são exclusivamente minhas e não representam as de pessoas, instituições ou organizações com as quais eu possa ou não estar associado, a qualquer título, salvo quando expressamente indicado.

1. Information Ratio: Da Teoria à Realidade Brasileira

Lembra da edição passada do ITM #42, quando calculamos o Capture Ratio do Kapitalo K10? Se não viu, recomendo clicar aqui embaixo para conferir!

ITM #42: Ways to Read a Hedge Fund

A ideia basicamente era olhar pra dentro de uma família de métricas de avaliação de hedge funds que tenta separar o que é skill do gestor e o que é sorte.

Bom… Hoje vamos dar sequência nessa série e destrinchar uma das métricas mais interessantes para avaliar a skill de um gestor ativo: O Information Ratio (IR).

Essa edição será bem densa, então ative a sua caixinha de estatística e vamos lá!

A Anatomia do Information Ratio

Em uma linha: IR é a razão entre o retorno que o gestor entrega acima de um benchmark e o risco que ele assume pra entregar esse retorno.

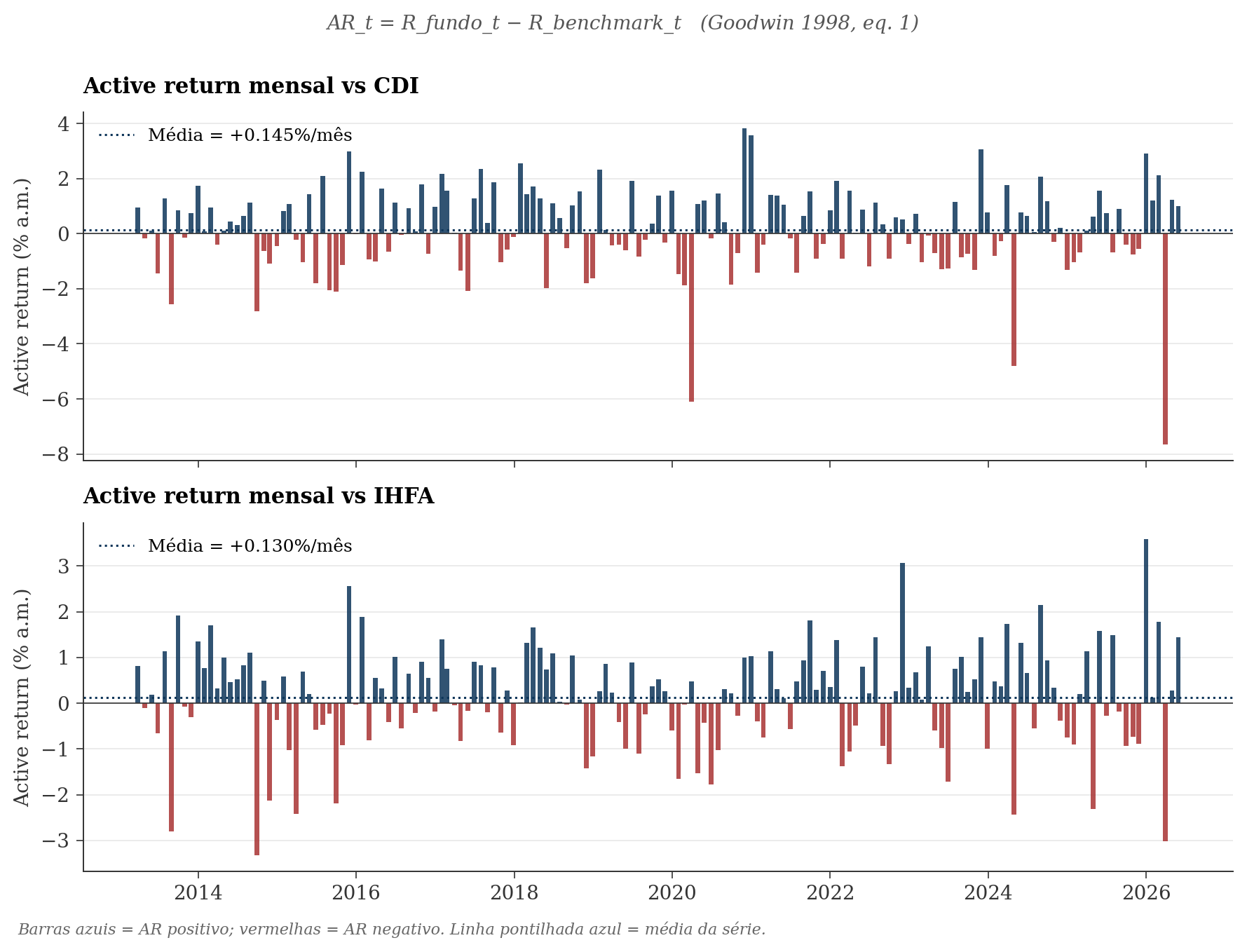

Numerador: Active Return, calculado mês a mês como:

É a diferença pura entre o retorno do fundo e o retorno do benchmark no mesmo período.

Denominador: Tracking Error, definido como o desvio-padrão da série de active returns. Também podemos chamar de Active Risk:

\(\sigma_{AR} = \sqrt{\frac{1}{T-1}\sum_{t=1}^{T}(AR_t - \overline{AR})^2}\)

Aí o IR fecha em:

The Fundamental Law

Em 1989, Richard Grinold publicou no Journal of Portfolio Management a versão original da chamada Fundamental Law of Active Management.

Onde:

IC é o Information Coefficient, a correlação entre as previsões do gestor e os retornos realizados.

BR é o Breadth, o número de decisões independentes que o gestor toma por ano.

Em 2002, Roger Clarke, Harindra de Silva e Steven Thorley estenderam a fórmula no Financial Analysts Journal e adicionaram o Transfer Coefficient (TC), que virou a Full Fundamental Law:

TC nesse caso mede quanto da convicção do gestor sobrevive às restrições de implementação, como posições vendidas, capacity, liquidez… Em mundo sem restrições, por exemplo, TC = 1 e a fórmula volta para a de Grinold.

O skill do gestor não se resume apenas em acertar. É preciso acertar muitas vezes e em decisões pouco correlacionadas entre si. Já pela ótica do breadth, o que torna um IR alto é quantidade de decisões. Por exemplo: um gestor macro aqui no Brasil que faz 4 grandes teses por ano tem BR baixo enquanto um sistemático que opera 200 sinais por ano tem BR alto. Para um mesmo IC, o sistemático tem IR maior. Essa foi a intuição que pavimentou metade da indústria de quant…

Grinold-Kahn vs Goodwin: A Realidade Não Bateu

E como que podemos avaliar o IR?

Lá em 1995, Grinold e Kahn propuseram faixas de interpretação que viraram meio que regra de bolso para a indústria.

0,5 < IR < 0,75 → Good;

0,75 < IR < 1 → Very Good;

IR > 1,0 → Exceptional;

Até então, eles afirmavam que cerca de 10% dos gestores ativos sustentavam um IR acima de 1,0.

Em meados de 1998, um rapaz chamado Thomas Goodwin foi conferir se essa regra de bolso realmente batia com a realidade. Ele rodou um estudo com 212 gestores americanos entre os anos de 1986 e 1995, em 6 estilos diferentes.

O resultado?

Em 4 dos 6 estilos, nenhum gestor sustentou um IR > 1,0. Nos outros 2 estilos, no máximo 3% dos gestores conseguiram superar esse patamar.

“Sustaining a high information ratio over a substantial length of time appears to be a tougher proposition than Grinold and Kahn suggested.” - Thomas Goodwin.

Cá entre nós... essas regras de bolso geralmente vem cheias de falhas, né?

Sharpe Ratio ≠ Information Ratio

Detalhe importante antes da parte prática: a literatura confunde Sharpe Ratio e Information Ratio até hoje, e a confusão começou pelo próprio autor.

O Sharpe Ratio original foi proposto por William F. Sharpe em 1966, atrelado à teoria do CAPM.

Em 1994, o próprio Sharpe publicou outro artigo onde chamou o IR de generalized Sharpe ratio. Goodwin, em 1998, registra isso como fonte primária de confusão: o autor original cunhou a métrica como caso geral do seu próprio ratio.

A definição prática que a indústria acabou adotando, e que Goodwin endossa, separa as duas:

Sharpe: excess return sobre o ativo livre de risco, dividido pela vol total;

Information Ratio: active return sobre benchmark, dividido pelo tracking error;

Vamos falar mais afundo dessa diferença na parte prática, quando formos analisar a performance do Kapitalo Kappa MM. Isso porque quando o benchmark do IR é o próprio CDI, que no Brasil opera como proxy de risk-free, IR ≈ Sharpe. Os dois ratios colapsam… Daqui a pouco a gente vê isso virar dado real, aguenta ai!

O Teste Estatístico Escondido no IR

Aqui mora o ponto que a indústria varre pra debaixo do tapete.

O IR estima um parâmetro populacional (o alpha verdadeiro do gestor) a partir de uma amostra finita de retornos. Toda estimativa de parâmetro tem incerteza. E incerteza paramétrica é teste de hipótese.

Em teste de hipótese, você precisa formalizar duas hipóteses:

H₀ (nula): alpha = 0. O gestor não tem skill genuíno e o que aparece de outperformance pode ser sorte.

H₁ (alternativa): alpha > 0. O gestor tem skill (one-tailed, porque o que interessa é se ele bate o benchmark).

Nesse estudo, podemos considerar que o IR é proporcional ao t-statistic:

com T-1 graus de liberdade (Df).

A implicação prática: o mesmo IR pode ser estatisticamente significativo em uma amostra grande e completamente irrelevante em uma amostra pequena. Por exemplo, um IR de 0,5 calculado em 21 trimestres (T=21) gera t-stat de 2,29, que passa o crítico de 1,725 a 95%. Esse mesmo IR de 0,5 calculado em 9 trimestres (T=9) gera t-stat de 1,50, que NÃO passa o crítico de 1,860.

Mesmo número com conclusões opostas.

A diferença? Tamanho da amostra!

A Armadilha do Benchmark

Outro detalhe que a indústria minimiza: o IR é hipersensível à escolha do benchmark.

Goodwin, naquele mesmo estudo de 1998, testou trocar o Russell 2000 pelo Russell 2500 como benchmark de small caps. Mesmo gestor, mesma janela, simples troca de índice.

O resultado? O IR caiu até 0,53 em alguns gestores!

Pô… é muita coisa pra uma troca de benchmark.

Bom, já temos teoria suficiente. Bora pra prática!

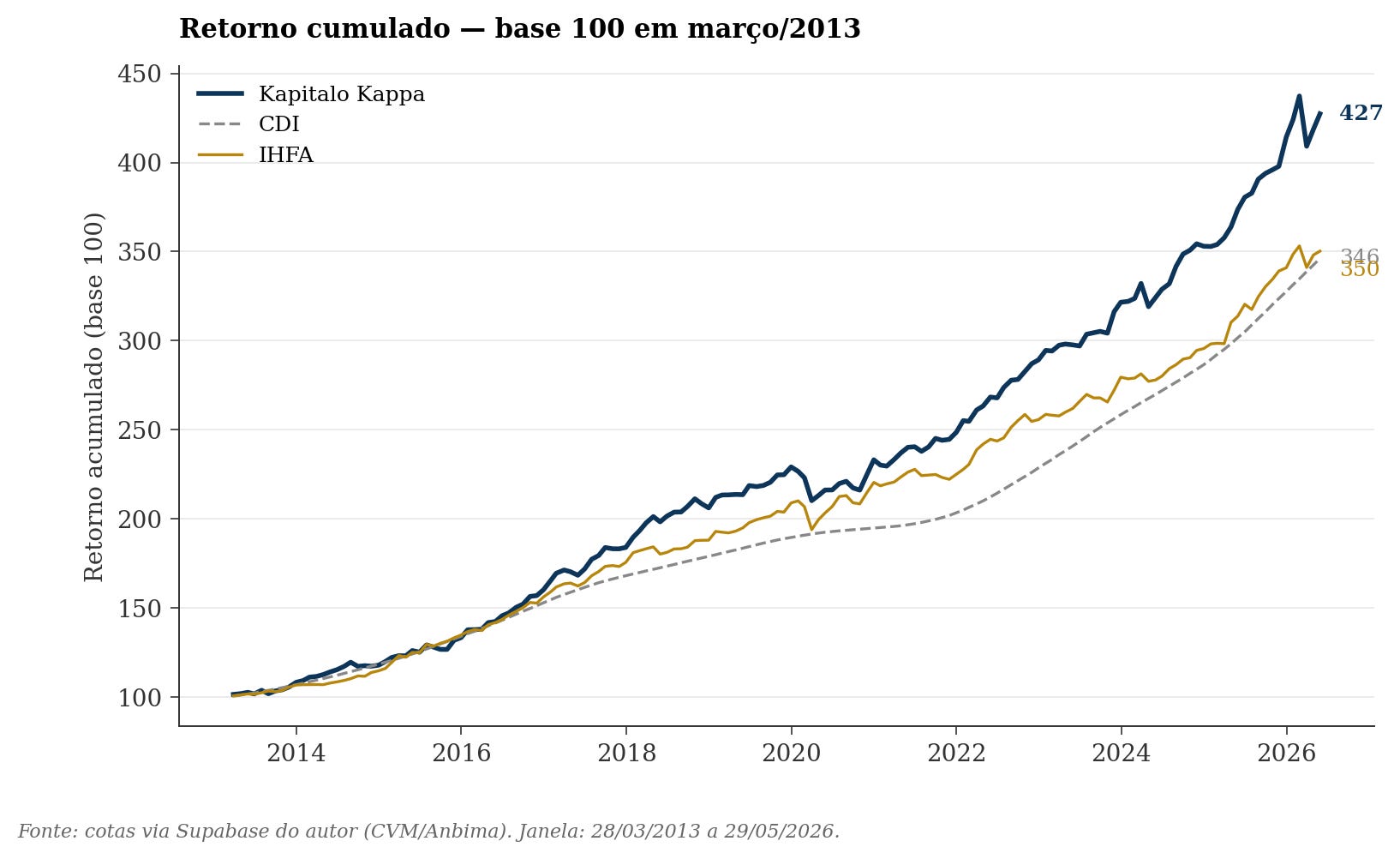

Kapitalo Kappa: 13 Anos de Dados

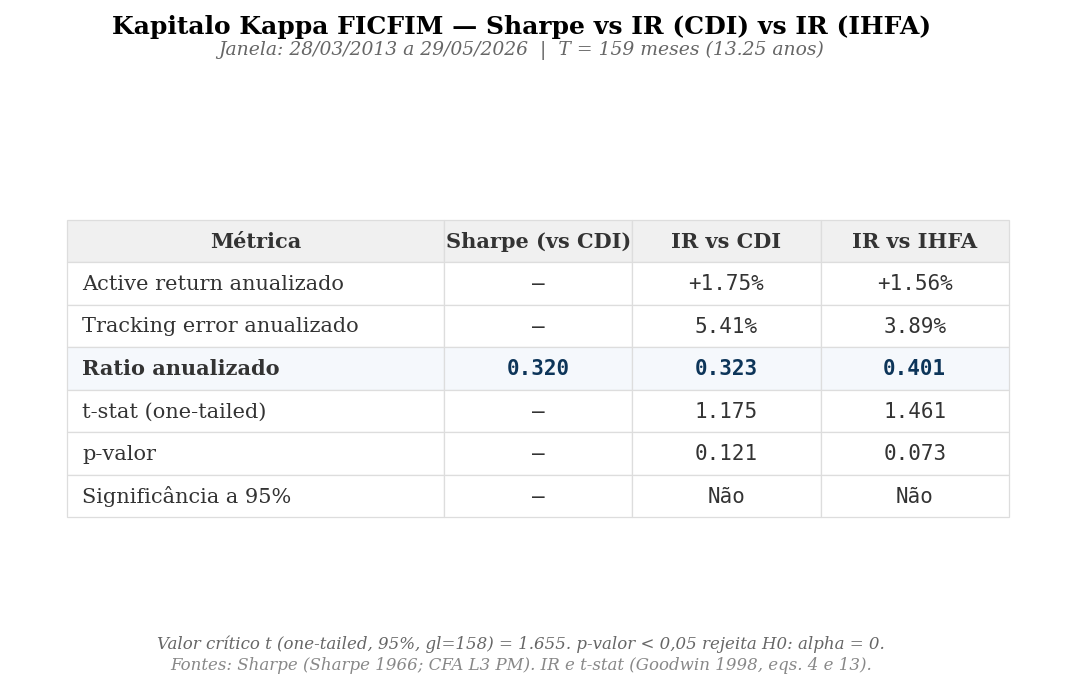

Para ver IR e t-stat em ação, peguei o Kapitalo Kappa FICFIM (CNPJ 17.429.959/0001-40), classe ANBIMA Multimercados Livre.

São 159 meses de cotas mensais, entre 28/03/2013 e 29/05/2026.

A cota subiu de 1,0125 para 4,2630 nesse período. Acumulado de +321%. CAGR de 11,46% a.a. Vol anualizada de 5,45%.

No mesmo período, o CDI rodou 9,82% a.a. e o IHFA rodou 9,87% a.a.

Até 2020 as três séries andam coladas. Depois de 2020 o Kappa descola, principalmente do CDI… A maior parte do alpha do fundo nesses 13 anos vem dos últimos 5 anos. Detalhe que vai voltar mais pra frente, quando falarmos do Skill Ratio.

Passo a Passo

Active return vs CDI: +0,1455%a.m ou +1,75%a.a;

Active return vs IHFA: +0,1301%a.m ou +1,56%a.a;

Tracking error anualizado vs CDI: 5,41%;

Tracking error anualizado vs IHFA: 3,89%;

O tracking error vs IHFA é menor que vs CDI porque o IHFA é estruturalmente mais correlacionado com o perfil de risco do Kappa. Mais covariância, menos tracking error.

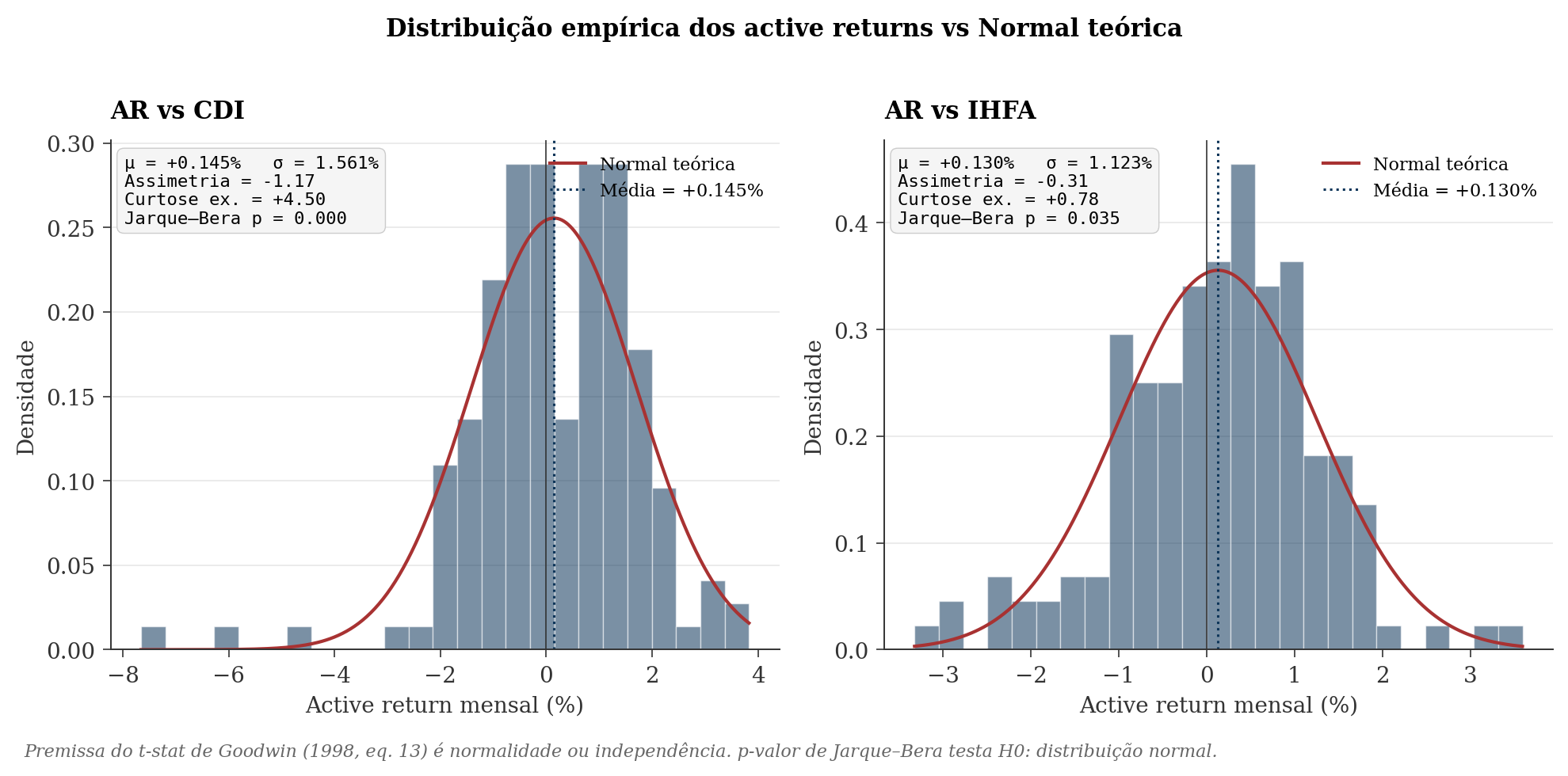

E a normalidade dos retornos?

Lembra que o t-stat do Goodwin lá em cima assume normalidade ou independência? Vale checar visualmente também.

A distribuição do Active Return vs CDI é claramente não-normal. Tem assimetria de −1,17 e excess kurtosis de +4,50 (cauda esquerda mais pesada). O Active Return vs IHFA é mais simétrico mas ainda assim foge da normalidade.

Isso pode invalidar o teste?

Na realidade, a normalidade dos retornos não é estritamente necessária. O que importa é que a média seja assintoticamente normal pelo Teorema do Limite Central. Com T = 159, o TLC está bem comportado e o teste sobrevive.

Os números finais

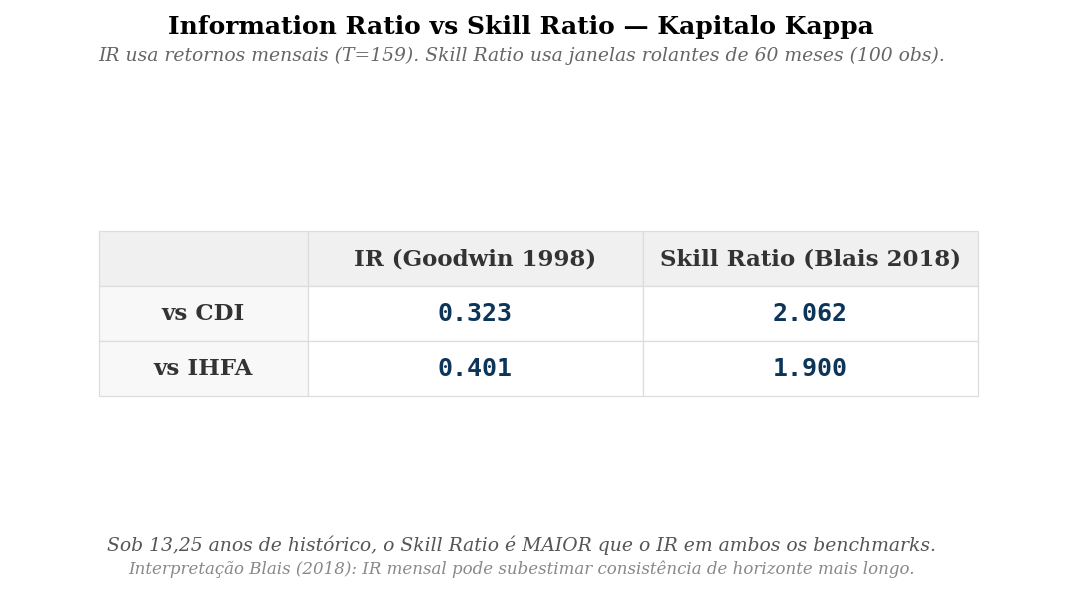

Aplicando o IR como Active Return médio dividido pelo tracking error, e anualizando por √12:

Aqui, temos três leituras:

Primeira: Sharpe (vs CDI) = 0,320 e IR vs CDI = 0,323. Diferença de 0,003. Os dois ratios colapsam quando o benchmark é o próprio CDI. É a confusão do Goodwin materializada em dado real… Avisei lá em cima que isso ia aparecer!

Segunda: troca o benchmark de CDI pra IHFA e o IR pula de 0,323 pra 0,401. Subiu 24% por uma única troca de índice. Lembra da Benchmark Trap?

Terceira, e a mais cortante: t-stat de 1,461 e p-valor de 0,073 no IR vs IHFA. Em 13,25 anos de série, o p-valor passa raspando dos 5% de significância. O Kappa tem active return de 156 bps a.a., mas a evidência estatística não é forte o suficiente pra rejeitarmos H₀ com 95% de confiança. Ou seja, não dá para cravar que o resultado é skill genuíno e não sorte.

⚠️ Atenção: isso NÃO quer dizer que o gestor não tem skill! Quer dizer que ainda não temos evidência amostral suficiente pra provar que tem. A 90% de confiança, por exemplo, o teste passaria. Já a 95% que utilizamos, não.

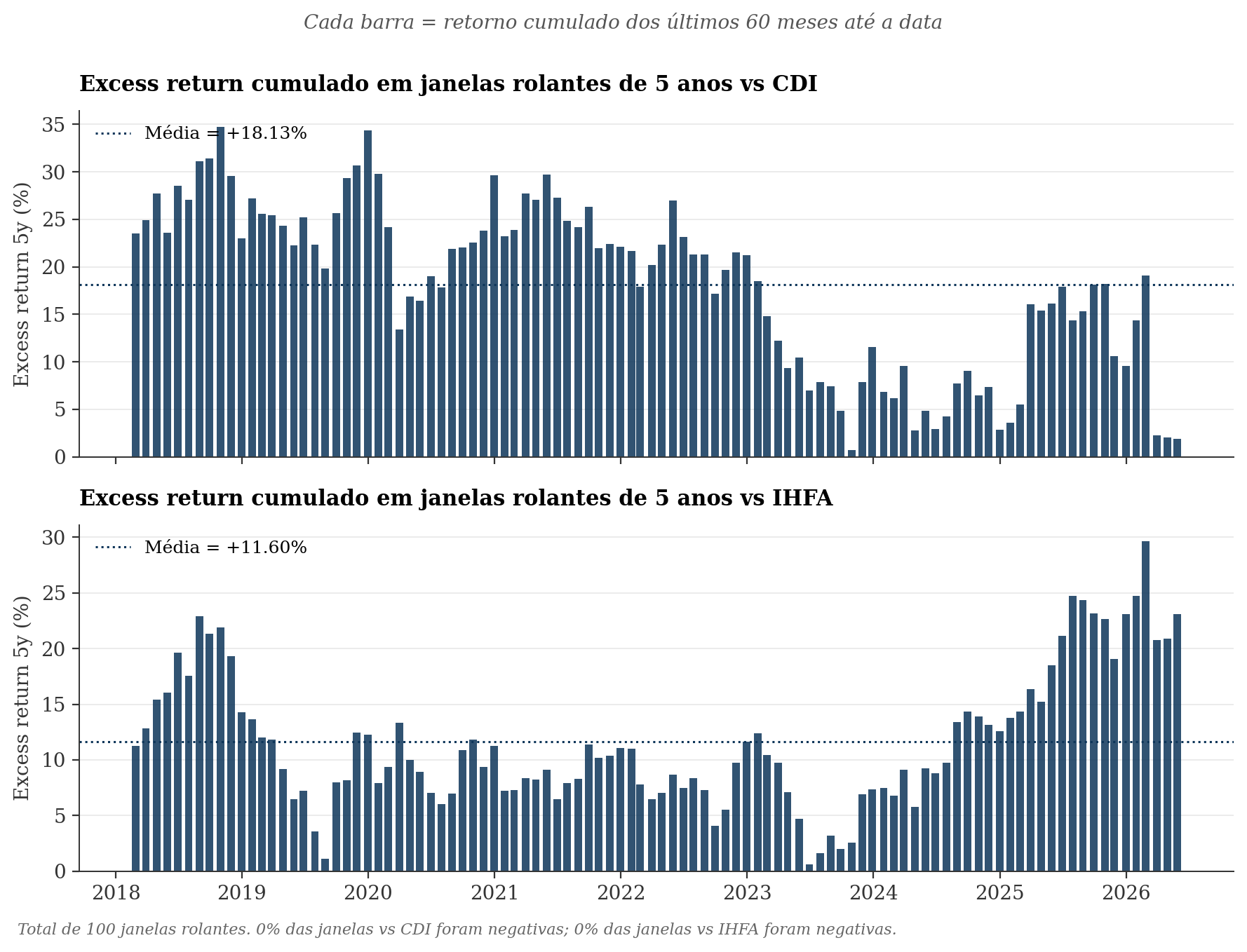

Skill Ratio

Em 2018, Daniel Blais propôs uma alternativa no blog Enterprising Investor do CFA Institute. A ideia é simples: o IR mensal pune ruído de curto prazo que não importa para o investidor de longo prazo.

A filosofia do Blais partia do ponto que o investidor deveria perdoar um mês ruim. Na verdade, ele deveria perdoar até um ano ruim. Porém, não deve perdoar 5 anos ruins.

Aí ele propôs o Skill Ratio (SR): ao invés de tracking error de retornos mensais, calcule o active return em janelas móveis de 5 anos e use o desvio-padrão dessas janelas. Aí divide a média pelo desvio:

Aplicando no Kapitalo Kappa MM: os 159 meses geram 100 janelas móveis de 60 meses.

Em 100 janelas móveis de 5 anos, o Kappa ficou com active return positivo em… 100.

Nenhuma janela negativa. Para contexto, no estudo do Blais com Dodge & Cox, 44% das janelas eram negativas vs S&P 500. Aqui, zero.

Repare também na queda dramática do active return vs CDI entre 2023 e 2024 (de ~25% pra 0,57%). Isso tem uma explicação que nós conhecemos bem… Selic alta! O fundo continuou entregando em termos absolutos, mas a margem sobre o CDI ficou microscópica.

Os dois números descrevem o mesmo fundo na mesma janela.

O IR sugere skill ok mas não excepcional, e estatisticamente falha em rejeitar H₀ por pouco. Já o Skill Ratio sugere skill genuíno e consistente. Para efeito de comparação, Blais coloca SR > 1 como evidência de skill.

Régua e Reflexão

Bom, depois de toda essa caixinha de estatística aberta, vale um resumo prático sobre como olhar pra um IR que aparece pela frente. Usando as faixas que Grinold-Kahn propuseram lá em 1995, junto com o que Goodwin descobriu na prática em 1998:

IR < 0: o gestor entregou menos que o benchmark. Próximo!

0 < IR < 0,5: abaixo da régua do Grinold-Kahn. Sem t-stat, não dá pra distinguir de sorte;

0,5 < IR < 0,75 (”Good”): faixa boa pela régua, mas raríssima de ser sustentada em janelas longas;

0,75 < IR < 1,0 (”Very Good”): muito raro. Goodwin mostrou que mesmo em 10 anos é incomum;

IR > 1,0 (”Exceptional”): praticamente inexistente em janelas longas. Goodwin achou ZERO em 4 dos 6 estilos. Desconfie da janela ou do benchmark;

E a régua que ninguém usa, mas deveria: sem t-stat e p-valor, IR é só um número sem incerteza quantificada. Você pode estar lendo apenas metade da informação.

Agora, sobre o benchmark utilizado… faz sentido medir o IR de um macro brasileiro contra o CDI?

Direto ao ponto: Não! Para isso, já temos o Sharpe Ratio que entregará o mesmo resultado. Vimos lá em cima a diferença ser de apenas 0,003…

Para utilizar essa métrica em multimercados brasileiros, recomendo utilziar o IHFA. Não é perfeito, mas é o que representa o peer group de gestores MM. macro hedge fund, o benchmark correto pra IR é o IHFA. É o peer group.

Quero acabar essa edição com uma pergunta honesta: você já tinha visto algum desses nomes de autores sendo citados por aí? 🤔

Toda essa literatura fundamenta a teoria de avaliação de gestão ativa lá fora, mas no nosso mercado quase ninguém a discute. Esse vácuo entre o que existe na literatura e o que se discute por aqui é justamente onde o ITM tenta operar.

Espero que tenham gostado, até o próximo domingo!

Se você não conferiu a última edição do In The Money #42, não deixe de clicar no link abaixo.

Nos vemos no próximo domingo!

👏🏻 👏🏻👏🏻👏🏻