In The Money #35

#35: The Wealth Life Cycle

Escrevo semanalmente sobre o que está acontecendo no mundo dos investimentos e wealth management no Brasil. Durante o dia, atuo como Especialista Íon Private. À noite, sigo estudando para o CFA Exam Level III, psicologia financeira e aplicações de AI voltadas à assessoria de investimentos. Aos fins de semana, escrevo o In The Money.

Se você não é inscrito, considere se inscrever no link abaixo!

Ah, claro… é sempre bom lembrar:

As opiniões aqui expressas são exclusivamente minhas e não representam as de pessoas, instituições ou organizações com as quais eu possa ou não estar associado, a qualquer título, salvo quando expressamente indicado.

1. The Wealth Life Cycle

No In The Money #34, eu comentei brevemente sobre Wealth Life Cycle e prometi voltar ao tema. Aliás, se você ainda não leu a edição passada, recomendo que clique no botão abaixo para não pegar o bonde andando…

Estamos todos na mesma página? Ótimo, vamos ao tema de hoje!

A proposta é dedicar essa edição inteira para destrinchar as 7 fases do Wealth Life Cycle, mostrar como cada uma altera a composição do balanço econômico do cliente e suas preferências e abrir a conversa sobre o que a consultoria padrão brasileira ainda não está fazendo direito.

Mas antes das fases, precisamos fazer uma calibragem conceitual. Sem ela, as 7 fases viram só uma lista etária e não conseguiremos nos aprofundar como deveríamos.

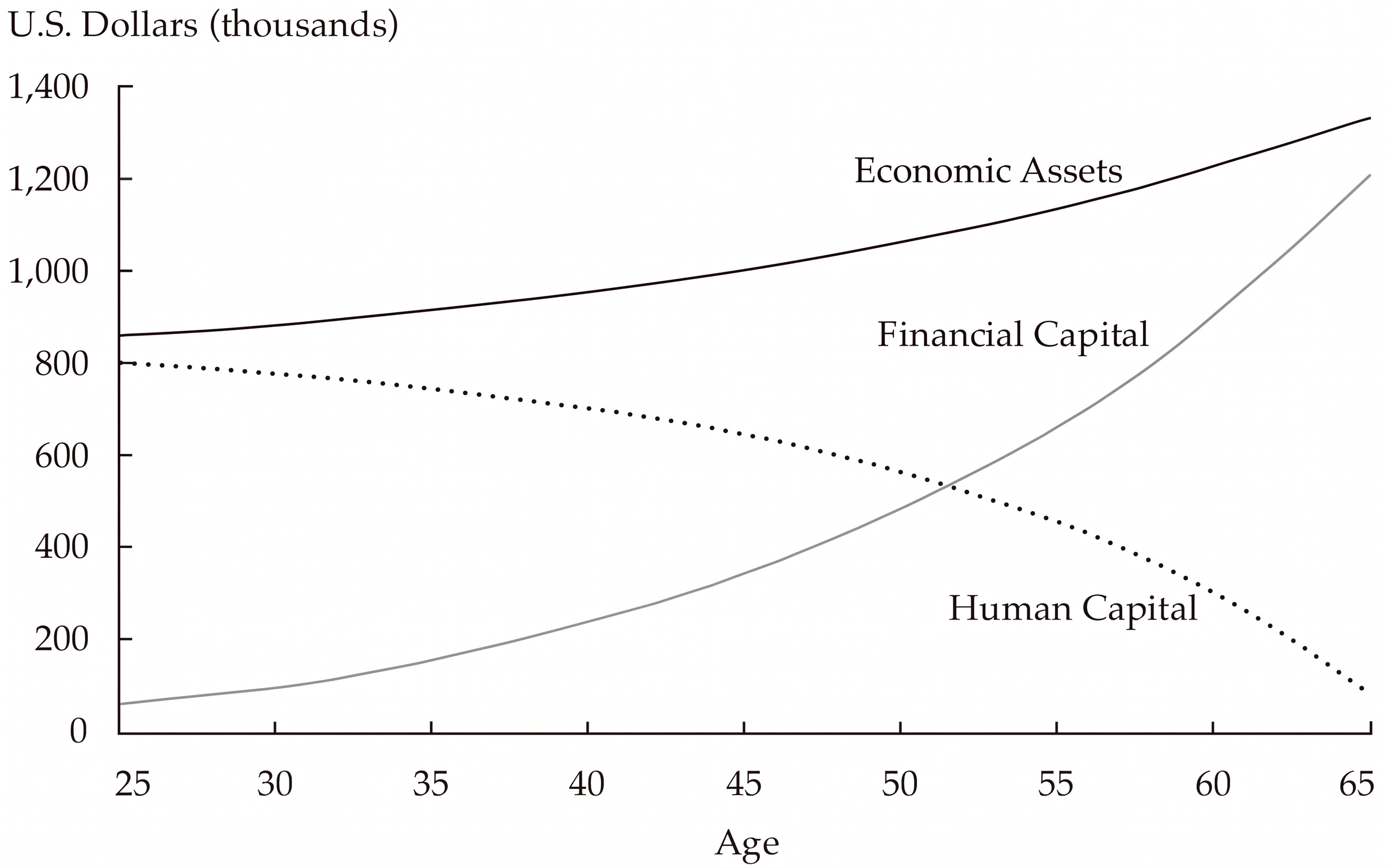

Human Capital, Financial Capital e Economic Balance Sheet

Todo cliente ou prospect que você presta assessoria sempre estará carregando dois tipos de ativo em seu balanço patrimonial pessoal. Um você irá ver no APP da corretora/banco. Já o outro não aparece em lugar nenhum do seu sistema. Às vezes, nem mesmo o cliente sabe que tem.

Esse tal ativo invisível é o Human Capital. Ele representa o valor presente dos rendimentos que o cliente ainda vai gerar do próprio trabalho ao longo da vida útil. Para calcular, precisamos de quatro inputs:

Rendimento futuro esperado do trabalho;

Probabilidade de sobrevivência em cada ano futuro;

Taxa livre de risco nominal;

Spread de prêmio pelo risco associado à incerteza da renda futura.

O último input é o que diferencia o servidor público do empresário de Tech. Uma renda previsível aceita desconto menor enquanto uma renda mais volátil exige prêmio maior que faz com que o PV diminua.

O ativo padrão que já conhecemos chama Financial Capital. Investimentos, imóveis, participações em empresas... O que de fato conseguimos ver na posição do cliente.

A soma desses dois ativos é o que a literatura chama de Economic Assets (Financial Capital + Human Capital).

Se fizermos essa mesma análise do lado do passivo, ou seja, considerarmos o valor presente do consumo futuro com base na expectativa de padrão de vida do cliente, chegamos nas Extended Liabilities. Somando ela com as liabilities que vemos de fato no balanço patrimonial do cliente, temos as Economic Liabilities.

Com essas novas variáveis na equação, chegamos ao Economic Net Worth do cliente. É basicamente o que sobra entre Economic Assets e Economic Liabilities, levando em consideração esse olhar expandido com gastos e ganhos futuros.

A alocação pensada só a partir do Financial Capital, por exemplo, pode ignorar boa parte do ativo de um cliente, dependendo de sua fase.

Ao longo da vida, quando o cliente vai ficando mais velho, a relação Human Capital x Financial Capital naturalmente também muda…

No início, é quase 100% Human Capital. No fim é quase 100% Financial Capital. O cruzamento tende a acontecer em algum ponto entre os 50 e 55 anos para a maioria dos profissionais.

Com esse frame montado e esclarecido, agora sim vamos às fases.

1. Education (até 25)

Economic Wealth ~100% : Human Capital | ~0% Financial Capital.

O jovem nessa fase raramente é cliente direto do assessor… Mas o pai dele sim. É ele quem irá decidir onde alocar parte do orçamento familiar para potencializar o Human Capital do jovem.

Cada real direcionado a formação, idiomas, intercâmbio, networking e experiência de trabalho qualificada irá render juros compostos pelas 4-5 décadas seguintes. Olhando por essa ótica mais holística, o cliente que paga R$ 120 mil por ano numa faculdade privada para o filho está fazendo um asset allocation no Human Capital dele.

2. Early Career (25 a 35)

Economic Wealth ~85-95% : Human Capital | ~5-15% Financial Capital.

Aqui o cliente está iniciando a sua carreira profissional.

Aos bem orientados, é o início do hábito de poupar. Porém temos alguns obstáculos na frente… Em muitos casos, vemos o início do acesso ao crédito. É a fase do primeiro financiamento, do primeiro consórcio de carro…

A conversão de Human Capital em Financial Capital começa sim a acontecer, mas em ritmo um tanto quanto lento. Do outro lado, as economic liabilities podem pesar caso a utilização do crédito seja feita de forma exagerada e o lifestyle escolhido comece a se desprender da realidade.

Aqui mora um paradoxo que precisa ser dito com todas as letras. Segundo a literatura, um cliente de 30 anos que tem 35-40 anos de Human Capital ativo pela frente deveria estar mais exposto a equity do que em fases mais avançadas. Mas o que o mercado brasileiro oferece para esse cliente? CDB 105% do CDI, Debêntures IPCA+ de longo prazo, fundos de crédito privado…

E é assim que o vício no CDI começa…

3. Career Development (35 a 50)

Economic Wealth ~60-80% : Human Capital | ~20-40% : Financial Capital

A renda cresce de forma material!

Promoções, mudanças de empresa, eventual abertura de negócio próprio… O que foi plantado na fase anterior começa a dar as caras!

Mas junto também vem a expansão das responsabilidades familiares e, consequentemente, o aumento na expectativa de gastos (tanto no presente quanto no futuro). Mudança para um apartamento maior, filho que entra na escola particular, eventual segundo filho, plano de saúde familiar, suporte ocasional aos pais que começam a envelhecer… Cada uma dessas linhas é PV de consumo futuro entrando no balanço.

O Human Capital ainda é maior que o Financial Capital, mas a sua volatilidade aumenta. Mais pessoas dependem dele. Se o cliente perde a fonte de renda nessa fase, o estrago no Economic Net Worth é bem mais preocupante do que era em Early Career.

É a fase em que o seguro de vida deixa de ser o “produto que me empurraram” e passa a ser a peça fundamental para equilibrar os pratos em casos extremos. O seguro de vida nessa fase pode ser considerado um hedge do Human Capital contra mortality risk. Se o cliente morre, a família perde o PV de todos os rendimentos futuros que ele geraria. O seguro cobre essa perda específica.

Embora o foco do cliente esteja apenas na rentabilidade da carteira, você precisa estar ciente de que ele está provendo para um filho que está na fase Education, começando a se preocupar com os pais que estão entrando em Early ou Later Retirement e que ainda precisa acumular patrimônio para a sua própria aposentadoria.

Três fases rodando simultaneamente no economic balance sheet da família dele. Não é uma tarefa fácil!

4. Peak Accumulation (50 a 60)

Economic Wealth ~30-50% : Human Capital | ~50-70% : Financial Capital

Finalmente, a renda chega ao topo da curva profissional!

Salário alto, bônus, stock options, posição de liderança…

É também a fase em que, pela primeira vez, o cliente olha para frente e percebe que o Human Capital é finito.

Até aqui ele pode ter investido sem qualquer tipo de planejamento financeiro, poupando o que dava no final de cada mês e alocando via Asset Only. Render acima do CDI já era um resultado ok…

Porém, daqui em diante ele precisará de um planejamento financeiro orientado à aposentadoria. Não que antes ele não precisasse, mas agora é primordial!

A interseção finalmente acontece. O Financial Capital ultrapassa o Human Capital e a composição do Economic Balance Sheet se inverte. Uma das consequências dessa nova disposição é a mudança da interpretação do risco para o planejamento financeiro.

O risco dominante deixa de ser a perda da principal fonte de renda (impacto direto no Human Capital) e passa a ser de fato a volatilidade da carteira (impacto direto no Financial Capital).

Algumas mudanças precisam ser feitas…

5. Pre-Retirement (60 a 65)

Economic Wealth ~10-20% : Human Capital | ~80-90% : Financial Capital

Se na fase anterior a renda chegou ao topo, agora é a vez do patrimônio atingir o ponto máximo!! 🏆

Mas também temos o ponto de máxima vulnerabilidade!! 😱

O Financial Capital atinge seu valor máximo histórico. O Human Capital está esgotando rápido. Se algo der errado nessa janela, sobra pouco tempo para reconstruir.

Mudanças de estilo de vida começam a ser discutidas abertamente entre a família…

Redução de jornada de trabalho, transição para conselho, eventual venda de empresa, mudança para uma casa menor ou até mesmo para o interior… Cada uma dessas decisões é, no fundo, um ajuste nas Economic Liabilities do cliente.

Essa janela tem um nome na literatura: Retirement red zone. É onde uma sequência ruim de retornos ou resgates acima do previsto podem destruir um plano de aposentadoria inteiro. Monitorar essa dinâmica de perto durante essa transição será fundamental para que o cliente consiga se aposentar mais confiante.

Também começa a ser discutido alocações que geram fluxo de caixa, de preferência com isenção de IR.

6. Early Retirement (65 a 75)

Economic Wealth ~0-5% : Human Capital | ~95-100% : Financial Capital

Human Capital essencialmente zerado. Financial Capital faz o trabalho inteiro de sustentar o consumo familiar, que continua relevante e tem horizonte de mais 15 a 25 anos pela frente.

E aqui mora a contraintuição. O cliente nessa fase ainda pode precisar de risco no portfolio. Não pelos motivos clássicos, mas pela matemática da longevidade. Se o horizonte é de 20+ anos, ele tem tempo para suportar volatilidade e precisa de crescimento real para não perder poder de compra ao longo desse período.

Depois de atravessar o red zone com mais renda fixa, pode fazer sentido reaumentar equity ao longo dos 10 a 15 primeiros anos de aposentadoria. O gráfico de alocação não é uma rampa descendente. É um U.

Saindo um pouco da alocação do portfólio e indo para um olhar mais holístico, aqui entra um componente que quase nenhuma consultoria brasileira endereça: a inflação médica.

O VCMH (Variação do Custo Médico Hospitalar) do IESS rodou em torno de 14% em 2024 enquanto o IPCA no mesmo período foi 4,83%. Se o gasto com saúde começa a ser mais dominante no orçamento, o cálculo para a inflação pessoal precisa necessariamente aumentar.

A inflação pessoal é um dos inputs mais importantes para o estudo de viabilidade do planejamento financeiro, uma vez que utilizamos valores reais para as projeções. Quem faz projeção de aposentadoria com IPCA único possivelmente está subestimando as economic liabilities do cliente.

7. Later Retirement (75+)

Economic Wealth ~0% : Human Capital | ~100% : Financial Capital

A característica que define essa fase é o longevity risk. Risco de viver muito ou mais do que o esperado. Mais especificamente, podemos dizer que é o risco de viver mais do que o Financial Capital consegue sustentar.

Uma vez que a aposentadoria estiver dentro do esperado, com o Financial Capital absorvendo com folga o longevity risk, a preocupação começa a ser com os familiares que irão herdar o seu patrimônio. A conversa padrão que vemos é aumentar a exposição em produtos previdenciários para facilitar a forma como os herdeiros irão encarar a sucessão. Mas nesse momento o seu diferencial pode ir além…

Aqui, o cliente está preocupado não só com a forma como os recursos irão chegar às mãos de seus herdeiros, mas também se eles estarão preparados e bem assessorados quando a hora chegar. Então, caso ainda não tenha feito, você pode abrir o atendimento para a família e se posicionar como o profissional financeiro central.

Isso não é uma tarefa fácil… muitas vezes os filhos já possuem outro profissional de confiança. Segundo a Cerulli Associates, mais de 90% dos herdeiros nem cogitam a ideia de continuar com os assessores/consultores dos pais.

The Asset That Hasn't Arrived

Antes de fechar, irei deixar uma provocação técnica que fala diretamente com a edição anterior.

O modelo clássico define Human Capital como PV dos rendimentos futuros do próprio trabalho. E isso faz todo sentido para as gerações que construíram patrimônio do zero. Mas lembrem-se de que estamos no meio da maior transferência de riqueza já vista na história!

Será que, a partir de um certo ponto, não deveríamos incluir outros componentes no cálculo? 🤔

Afinal, se uma parcela relevante dos clientes atuais vai receber herança, e em muitos casos essa herança sozinha já ultrapassaria o threshold de HNW, a herança projetada é um componente material do Economic Net Worth daquela pessoa.

Talvez não seja prudente considerar nas fases iniciais, mas ao final do Peak Accumulation e durante o Pre-Retirement pode fazer sentido trazer essa reflexão para a mesa. O ponto sensível é que, tecnicamente, essa parcela não é nem rendimento do trabalho e nem é Financial Capital ainda.

Sinceramente, ainda não tenho uma resposta concreta de como devemos tratar essa nova variável, mas tenho certeza que veremos cada vez mais essa conversa daqui pra frente.

Se você não conferiu a última edição do In The Money #34, não deixe de clicar no link abaixo.

Nos vemos no próximo domingo!

Sensacional!