In The Money #23

#23: Relatos de estudo e Taxa de plataforma XP

Escrevo semanalmente sobre o que está acontecendo no mundo dos investimentos e wealth management no Brasil. Durante o dia, atuo como Especialista Íon Private. À noite, sigo estudando para o CFA Exam Level III, psicologia financeira e aplicações de AI voltadas à assessoria de investimentos. Aos fins de semana, escrevo o In The Money.

Se você não é inscrito, considere se inscrever no link abaixo!

Ah, claro… é sempre bom lembrar:

As opiniões aqui expressas são exclusivamente minhas e não representam as de pessoas, instituições ou organizações com as quais eu possa ou não estar associado, a qualquer título, salvo quando expressamente indicado.

Antes de darmos início ao ITM deste domingo, quero compartilhar com vocês algumas percepções que estou tendo nesse início da preparação para o CFA Lvl III.

Aliás, vocês sabiam que os tópicos centrais mudam do Lvl II para o Lvl III? Até então, os tópicos eram divididos em:

Quantitative Methods;

Economics;

Financial Statement Analysis;

Corporate Issuers;

Equity Investments;

Fixed Income;

Derivatives;

Alternative Investments;

Portfolio Management;

Ethical and Professional Standards;

Já agora no Lvl III, os tópicos são divididos em:

Asset Allocation;

Portfolio Construction;

Performance Measurement;

Derivatives and Risk Management;

Ethical and Professional Standards;

Portfolio Management;

No primeiro tópico Asset Allocation, que é onde me encontro no momento, o currículo começa dando uma passada por economia tratando de temas que já abordamos nos níveis anteriores. Etapas do ciclo econômico, políticas fiscais e monetárias e crescimento do PIB são exemplos dos assuntos que tratamos logo de cara ao iniciar os estudos.

Logo após, o foco vai diretamente para forecasting. E aqui são abordadas formas de estimar previsões para todas as classes de ativos: renda fixa, ações, real estate, volatilidade, câmbio e os diversos prêmios de riscos para as principais classes.

A sensação é um pouco de “ok… já vi isso antes.”, porém através de um outro ponto de vista. O que muda mesmo é quando vamos aos exercícios. Aí entendemos o que o currículo espera da gente para esse nível.

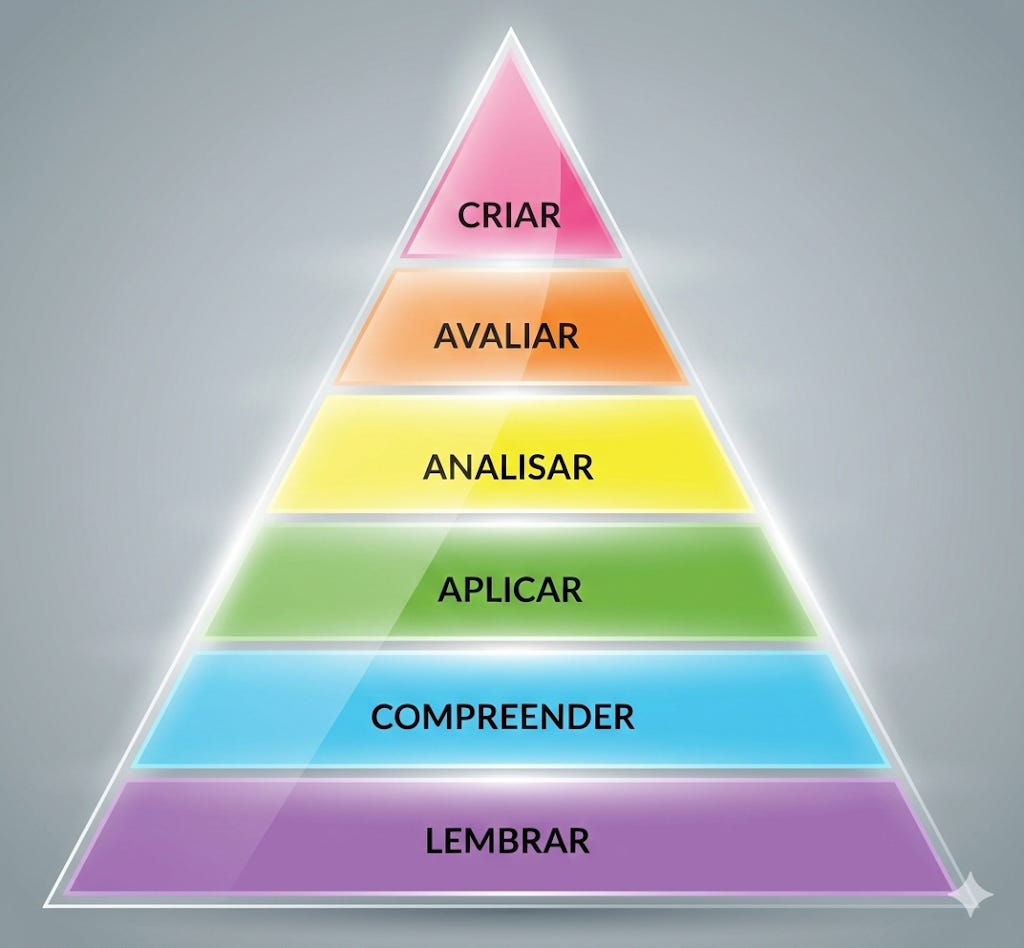

Uma forma de entender as diferenças entre os níveis do CFA é a Bloom’s taxonomy, uma estrutura que divide o aprendizado em 6 níveis.

O Level I realmente é o que tem a maior quantidade de matéria, porém é algo mais superficial. Podemos dizer que ele se encaixa na base da pirâmide em “Lembrar”. Aqui você vai ter que aplicar fórmulas e saber conceitos e definições. Mas para por aqui…

Mas vamos confessar, né? Não dá para exigir mais do que isso com uma média de 1 min e 30 seg para cada questão…

Já no Level II, a abordagem já sobe e focamos em “Compreender” e “Aplicar”. Questões que compartilham o mesmo texto inicial, mais tempo para desenvolver o raciocínio e mais profundidade nas questões. É um salto bem grande entre as duas provas.

Pelo que estou entendendo agora no Level III, o CFAI espera que possamos utilizar dos conhecimentos prévios adquiridos ao longo de toda a preparação para “Analisar” e “Avaliar”. E foi esse o primeiro choque que tive ao iniciar as questões discursivas.

Se eu pudesse dar um exemplo de abordagem em cada nível, seria:

Level I → Calcule o DSO

Level II → Dados os DSO, qual das empresas apresenta indícios de contabilidade agressiva?

Level III → Avalie se o crescimento é sustentável e recomende se o investidor deve manter exposição à empresa.

Enfim… sem mais delongas, vamos ao ITM desta semana!

Boa leitura a todos!

1. There’s No Free Fee

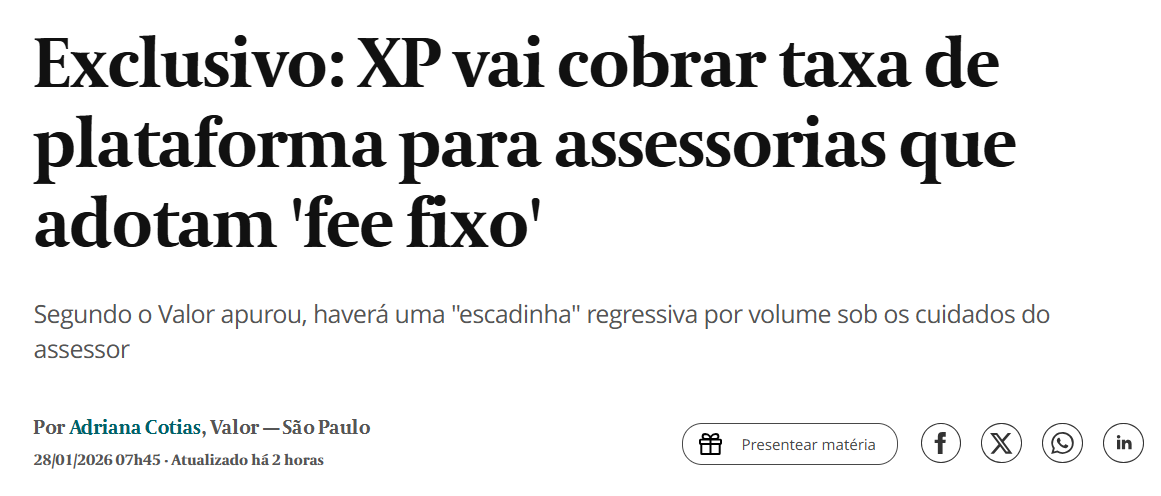

Essa semana a XP anunciou que irá começar a cobrar uma nova taxa de plataforma para as assessorias que trabalham com fee-based.

Caso queiram ler os detalhes das regras, vou deixar o link da matéria aqui. O foco desse texto será discutir as motivações, desdobramentos e impactos desse movimento na indústria.

Motivação

Bom, aqui precisamos deixar claro: esse tipo de cobrança já existe no mercado internacional. A XP não criou essa prática.

Inclusive, o BTG (concorrente direto da XP) já cobra 0.30%a.a de taxa de plataforma de todos os escritórios que atendem via fee-based.

Acredito que a decisão deve ter sido bem racional. Vou derivar esse raciocínio em bullet points.

O modelo de fee-based cresceu mais do que o esperado pela companhia.

Para que o fee-based seja viável, a carteira do cliente precisa conter, em sua maioria, ativos de baixo custo (como ETFs, ações, FIIs, FI-Infra, etc).

Esses produtos não pagam receita para a XP e o fee estava indo direto para o escritório.

Basicamente, a XP estava “trabalhando de graça” provendo a plataforma, porém sem receber receita desses produtos.

Solução: Taxa de Plataforma

Outro ponto relevante que pode ter servido de motivação é o novo serviço de consultoria que a XP lançou no meio do ano passado.

Cobrar taxa de plataforma das assessorias que operam via fee-based é uma forma indireta de fomentar essa nova célula, deixando a operação mais atrativa em termos de custos.

Desdobramentos

O first-level thinking é bem direto: esse aumento vai ser absorvido pelo escritório ou repassado para o cliente?

Bom… eu não posso falar por todos os escritórios, mas nós já vimos isso acontecer muitas e muitas vezes em outros setores. Seja aumento de custo de produção, seja aumento de imposto, quase sempre é repassado no preço final para o cliente.

A grande questão é: será que a rentabilidade da carteira do cliente aguenta absorver esses 0.20%-0.10%? Ou melhor, será que o cliente está disposto a pagar mais? Parece a mesma pergunta, mas não é!

De um lado temos uma análise técnica, onde devemos levar em consideração a alocação do cliente e a expectativa de retorno. Por exemplo, quanto mais conservadora for a carteira, menos espaço há para absorver custos. Simplesmente porque um perfil conservador terá uma das menores expectativas de retorno. Não há tanto prêmio de risco para suportar custos adicionais.

Agora, para analisar a disposição do cliente em aceitar pagar +0.20% pelo “mesmo serviço”, temos que ir para o campo do subjetivo e encarar a percepção de valor do investidor frente à assessoria.

Assim como em qualquer mercado, existe um ponto ótimo a partir do qual um aumento de preço deixa de ser absorvido pelo cliente e passa a gerar comportamento. Esse comportamento pode ser tanto começar a conversar com outros escritórios, tentativa de renegociação de taxas ou até mesmo uma ruptura direta.

Os investidores mais sofisticados, com visão de longo prazo e uma percepção de valor mais trabalhada tendem a ser menos elásticos, aceitando pagar mais se enxergarem diferenciação real no serviço prestado. Porém, aqui temos um ponto de atenção: todo o mercado está de olho nesse tipo de cliente!! Eventos como esse podem ser um gatilho para que ele abra espaço para conversar com outros escritórios.

Já os clientes mais sensíveis a custo, os famosos “taxeiros”, com carteiras simples e baixa percepção de valor agregado, apresentam alta elasticidade. Basta aumentar minimamente as taxas e isso já será suficiente para gerar insatisfação ou migração.

Impactos

Esse movimento da XP pode trazer um questionamento ao assessor.

“Eu já trabalho no modelo fee-based, por que não virar um consultor CVM?”

Até o momento, a XP não anunciou nenhuma taxa adicional para o modelo de consultoria. Seria então um convite aos assessores para migrarem de atuação?

Na teoria, acredito que sim. Na prática, o buraco é um pouco mais embaixo. Muitos escritórios possuem contratos bem rígidos em relação a mobilidade da base, não deixando espaço para que o assessor migre o seu atendimento e leve sua base junto.

Aos que estão iniciando a carreira, a mensagem que a XP está deixando é bem clara. O caminho para a consultoria me parece mais aberto, mais maleável e com menos fricção, se comparado ao modelo de assessoria.

Se você não conferiu a última edição do In The Money #22, não deixe de clicar no link abaixo.

Nos vemos no próximo domingo!