In The Money #18

#18: Análise de Retorno por Janela Móveis e PIX dos Investimentos

Escrevo semanalmente sobre o que está acontecendo no mundo dos investimentos e wealth management no Brasil. Durante o dia, atuo como Especialista Íon Private. À noite, sigo estudando para o CFA Exam Level III, psicologia financeira e aplicações de AI voltadas à assessoria de investimentos. Aos fins de semana, escrevo o In The Money.

Se você não é inscrito, considere se inscrever no link abaixo!

Ah, claro… é sempre bom lembrar:

As opiniões aqui expressas são exclusivamente minhas e não representam as de pessoas, instituições ou organizações com as quais eu possa ou não estar associado, a qualquer título, salvo quando expressamente indicado.

1. Past Return Stays in the Past

Qual é a primeira informação que você olha em um fundo de investimento? Se a minha bola de cristal estiver correta, você está pensando em rentabilidade passada. Mais precisamente a rentabilidade dos últimos 12 meses.

Mas cá entre nós, não poderia ser diferente, né?! A rentabilidade nos é dada de maneira tão fácil nos Apps dos bancos e corretoras, nas lâminas de fundos, apresentações semanais das assets…

Inclusive, quem aqui não conhece aquela asset que só aparece quando a rentabilidade de 12 meses supera o CDI? Tem de monte no mercado!

Infelizmente o investidor comum tende a considerar apenas essa informação para tomar a sua decisão. Na verdade, vou além… Quantos colegas você conhece que utilizam apenas de comparativo de rentabilidade para portabilizar a previdência do cliente que está em outra casa?

“Nossa previdência está rendendo mais.”

Peraí… Deixa só eu olhar para o passado, pegar uma janela de comparação que beneficia a minha recomendação e… voilà!! Olha só como você “ganharia” mais dinheiro aqui comigo.

Esse tipo de abordagem me causa arrepios. Eu sei que é tentador usar do argumento “esse fundo está rendendo bem”, mas pensa comigo: como podemos utilizar o gerúndio (que indica uma ação contínua) se a rentabilidade passada não implica na rentabilidade futura?

E outra, a rentabilidade histórica, por exemplo dos últimos 12 meses, não implica necessariamente na experiência real do investidor que está naquele fundo. Você está criando uma expectativa no cliente que dificilmente será atingida.

Vamos pegar o Ibovespa como exemplo, que está com uma alta de uns 30% em 2025. Para que o investidor tenha participado de toda essa festa, ele precisaria estar alocado desde o início do ano.

E sabe qual era o clima da bolsa no início do ano? 👇

Você realmente acredita que a pessoa que está entrando agora na bolsa por conta da alta recente, entraria no início do ano? Se a resposta foi não, a rentabilidade histórica estática não deveria nem ser considerada para a análise.

Se você quer de fato se aproximar da experiência real do cliente ao longo de um investimento, tente usar a rentabilidade passada por janelas móveis. Com certeza será muito mais assertivo do que usar apenas a rentabilidade passada estática.

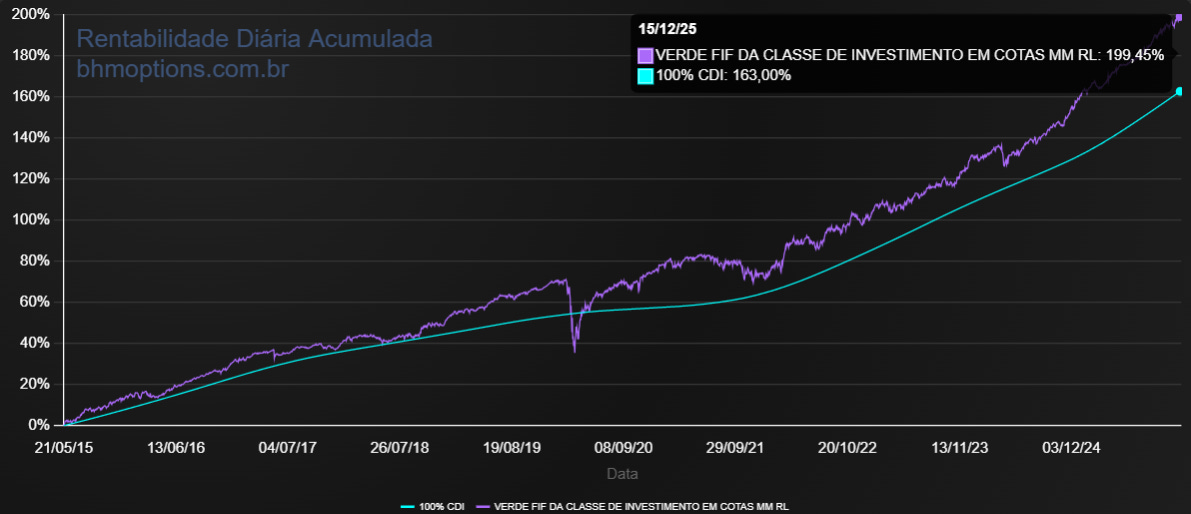

Vamos pegar o flagship da Verde AM como exemplo, onde temos um histórico desde mai/2015 para analisarmos, CNPJ: 22.187.946/0001-41.

Se formos analisar estaticamente a rentabilidade passada, teremos:

1 ano: 111% do CDI

2 anos: 112% do CDI

3 anos: 113% do CDI

5 anos: 103% do CDI

Desde o início: 122% do CDI

Se o investidor só possui essas informações para a tomada de decisão, tudo leva a crer que a chance de se frustrar com esse investimento é zero, correto? Várias janelas acima do CDI, não tem erro…

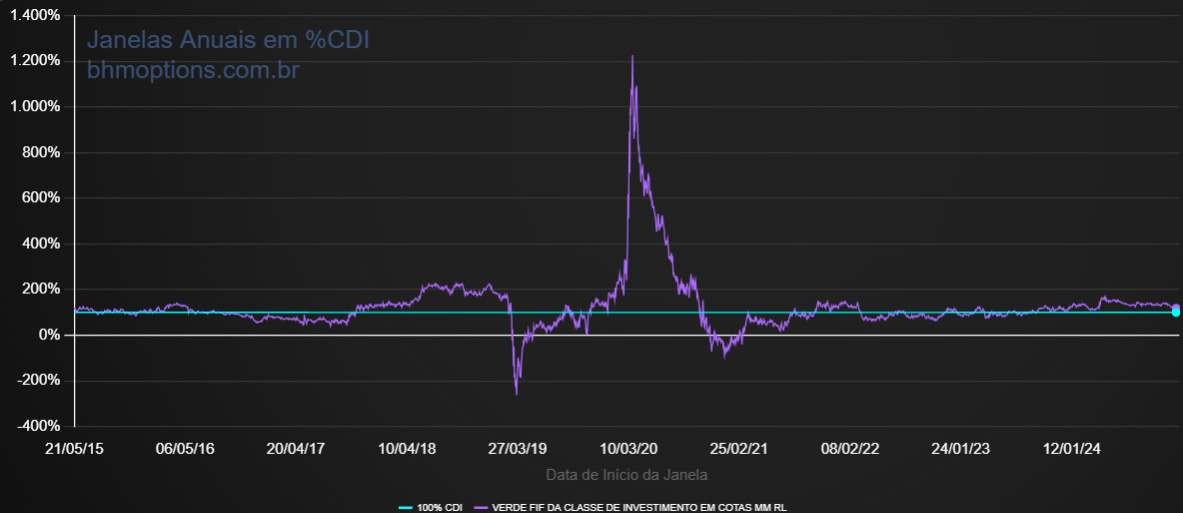

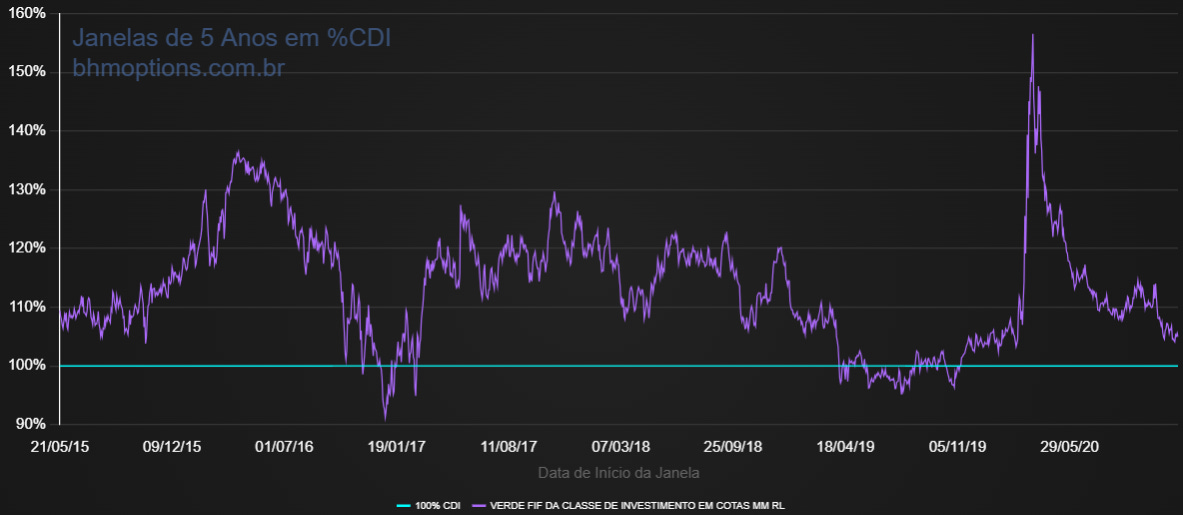

Pois bem… vamos utilizar agora o conceito de janelas móveis, onde iremos inferir por quanto tempo o fundo ficou acima do CDI.

Janela móvel de 12 meses: 65% do tempo acima do CDI

Janela móvel de 24 meses: 60% do tempo acima do CDI

Janela móvel de 60 meses: 82% do tempo acima do CDI

Ou seja, um investidor que avalia o seu investimento em uma janela a cada 12 meses (o que não é raro) possui uma probabilidade de 35% de se frustrar com essa aplicação, caso o seu objetivo seja render acima do CDI. Visto que o fundo rendeu 65% do tempo acima do CDI, em uma janela móvel de 12 meses.

Você já tinha parado para pensar por essa ótica? Deixe aqui abaixo a sua opinião!

Claro, quanto maior o tempo investido, maior a probabilidade de sucesso (render acima do CDI). Porém, sabemos que a tolerância do investidor em ficar em um investimento abaixo do CDI por 12-24 meses é bem baixa.

Normalmente, vemos o movimento de migração para o fundo que “está rendendo mais”, em uma janela estática. E o ciclo vicioso começa novamente…

2. PIX dos Investimentos - RCVM 210

Prevista inicialmente para julho deste ano, finalmente a Resolução CVM 210 passará a valer a partir de 2026. E isso muda o jogo!

Sabe aquela instituição que faz de tudo para que o processo de portabilidade/STVM seja burocrático e moroso? Pois bem, ano que vem isso cairá por terra. Agora o que irá manter o cliente é o relacionamento, bom atendimento e, claro, boa rentabilidade.

Acompanhe aqui abaixo algumas das melhorias que a RCVM 210 irá implementar:

O cliente poderá iniciar o processo de portabilidade pela instituição de origem, destino ou junto ao depositário legal (quando disponível).

Mais transparência no status da solicitação, informando o motivo para eventuais recusas.

Prazo máximo de 9 dias para concluir portabilidade de cotas de fundos de investimento.

Pela minha leitura, ambas as instituições (origem e destino) precisam ter o mesmo fundo em questão, com o mesmo CNPJ, em sua grade de distribuição. Com muitos “fundos espelhos” na indústria (seleção, advisory, etc…), infelizmente a portabilidade de fundos não será tão recorrente. Já os fundos que são distribuídos via conta e ordem, esses sim serão beneficiados com as mudanças.

Todo esse movimento de open capital markets coloca o cliente no centro da conversa, diminuindo barreiras operacionais para que possa levar os seus investimentos para onde estiver sendo melhor assessorado.

Você já sabia dessas mudanças? Me conte aqui nos comentários!

Se você não conferiu a última edição do In The Money #17, não deixe de clicar no link abaixo.

Nos vemos no próximo domingo!